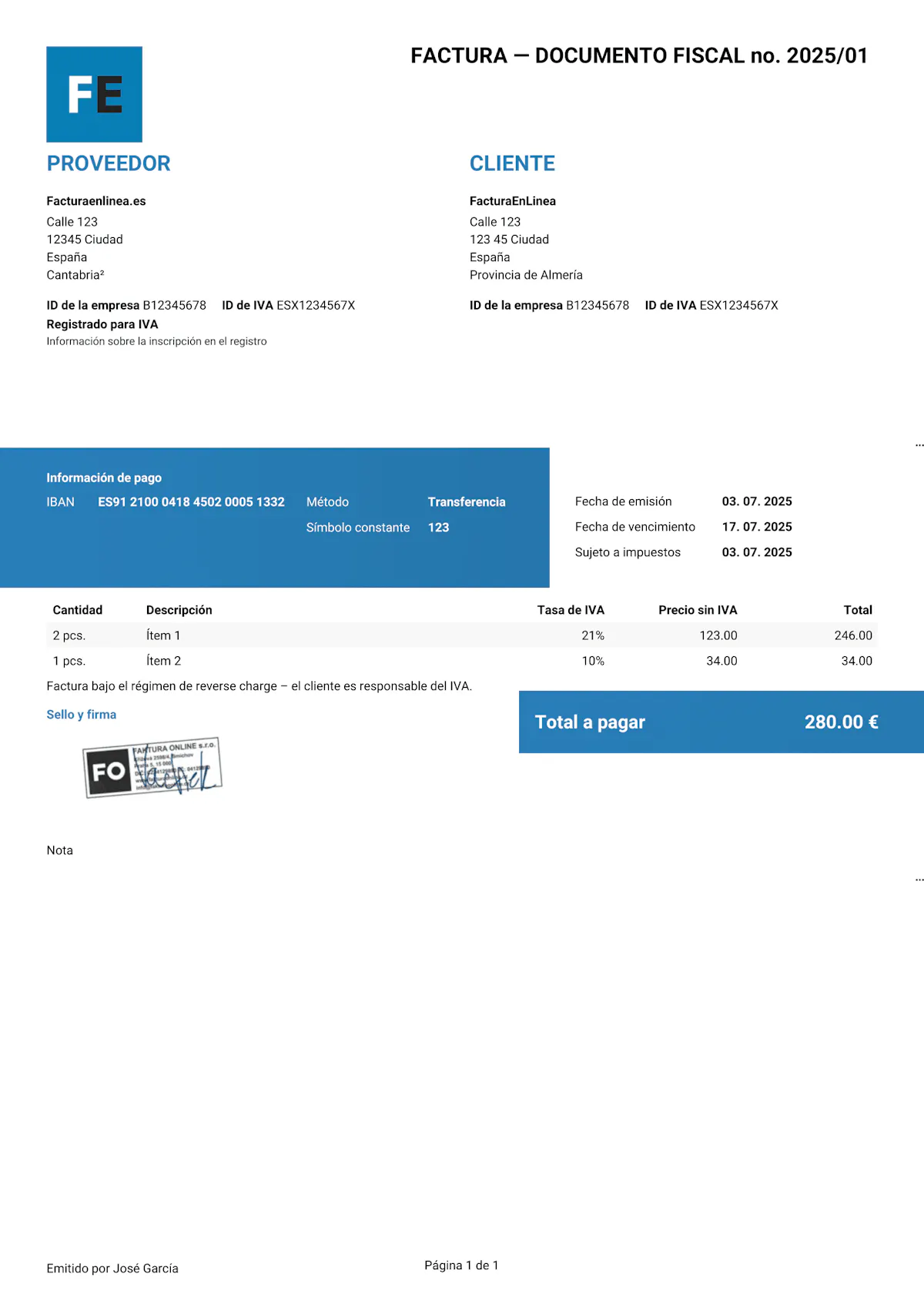

Plantilla de factura con inversión del sujeto pasivo

Una factura con inversión del sujeto pasivo se emite cuando la obligación de declarar e ingresar el IVA pasa del vendedor al comprador. El emisor factura sin IVA – solo con la base imponible – e incluye una mención legal obligatoria indicando que se trata de una operación con inversión del sujeto pasivo conforme al artículo 84.Uno.2º de la Ley 37/1992. El destinatario autoliquida el IVA en su propia declaración. Este mecanismo se aplica exclusivamente en operaciones B2B y en los supuestos expresamente previstos por la ley.

¿Qué debe contener una factura con inversión del sujeto pasivo?

La factura con inversión del sujeto pasivo contiene los mismos datos que una factura completa ordinaria, con una diferencia fundamental: no incluye ni tipo ni cuota de IVA. En su lugar, debe llevar una mención legal que identifique claramente el motivo por el que no se repercute el impuesto.

Datos obligatorios

Número de factura – dentro de la serie correlativa habitual de facturas (no necesita serie propia, salvo en casos específicos como entregas de móviles y electrónica a revendedores).

Fecha de emisión y fecha de la operación (si es diferente).

Datos del emisor – nombre o razón social, dirección, NIF.

Datos del destinatario – nombre o razón social, dirección, NIF. El destinatario debe ser empresario o profesional.

Descripción de los bienes o servicios – detalle de lo entregado o prestado, cantidad y precio unitario.

Base imponible – importe total sin IVA.

Mención legal obligatoria – por ejemplo: „Operación con inversión del sujeto pasivo conforme al artículo 84.Uno.2º de la Ley 37/1992 del IVA". Se recomienda especificar la letra concreta del supuesto aplicable (a, b, c, d, e, f…).

Datos bancarios – IBAN y referencia de pago.

Datos recomendados

Fecha de vencimiento – plazo máximo para el pago.

Forma de pago – transferencia, domiciliación, efectivo.

Número de pedido o contrato – para vincular la factura con la documentación previa.

En una factura con inversión del sujeto pasivo nunca se incluye tipo ni cuota de IVA. Si por error repercutes el IVA, eres tú quien debe ingresarlo a Hacienda – aunque legalmente la obligación correspondía al destinatario. La factura debe llevar obligatoriamente la mención legal que identifique el supuesto de inversión. Sin esta mención, el documento no cumple los requisitos del Reglamento de facturación y puede acarrear sanciones.

¿Cuándo se aplica la inversión del sujeto pasivo?

La inversión del sujeto pasivo no es opcional: si una operación encaja en los supuestos del artículo 84.Uno.2º de la Ley del IVA, su aplicación es obligatoria. Estos son los casos más frecuentes:

Servicios de un proveedor no establecido en España – Contratas un servicio de consultoría, marketing, IT o diseño a un profesional o empresa de otro país de la UE (o de fuera de la UE) que no tiene establecimiento permanente en la Península o Baleares. Tú, como destinatario, autoliquidas el IVA.

Ejecuciones de obra en construcción y rehabilitación – Las obras de urbanización, construcción o rehabilitación entre promotor y contratista (y entre contratista y subcontratistas) se facturan con inversión del sujeto pasivo.

Entregas de determinados bienes inmuebles – Inmuebles transmitidos en procesos concursales, en ejecución de garantías hipotecarias, o segundas entregas en las que el vendedor renuncia a la exención del IVA.

Materiales de recuperación y residuos industriales – Entregas de chatarra, desperdicios y residuos entre empresarios.

Entregas de oro sin elaborar – Oro en bruto o semielaborado de ley igual o superior a 325 milésimas, plata, platino y paladio.

Derechos de emisión de gases de efecto invernadero – La transmisión de estos derechos entre empresarios.

Electrónica a revendedores – Entregas de teléfonos móviles, tabletas, consolas y ordenadores portátiles a empresarios revendedores, o a no revendedores si la factura supera 10.000 €.

Obligaciones del destinatario: El destinatario que recibe la factura con inversión del sujeto pasivo debe calcular el IVA sobre la base imponible, registrarlo como IVA repercutido y como IVA soportado en la misma declaración. Si tiene derecho a deducción plena, ambos importes se compensan y el efecto fiscal neto es cero. Debe declarar la operación en el modelo 303 (casillas de inversión del sujeto pasivo) y reflejarla en el modelo 390 anual.

Obligaciones del emisor: Aunque no repercutas IVA en la factura, debes reflejar la operación en tu modelo 303 (casilla 61 – operaciones no sujetas o con inversión del sujeto pasivo que originan derecho a deducción) y en el modelo 390 anual. Si operas con clientes en otros Estados miembros de la UE, también deberás presentar el modelo 349 (declaración recapitulativa de operaciones intracomunitarias). El hecho de no repercutir IVA no te exime de ninguna obligación de registro y declaración.

Factura como un profesional.

Tus clientes verán que la factura va en línea con tu marca.

Añade tu logo, los colores de tu marca o tu sello en solo unos segundos. Las plantillas editables se adaptan fácilmente a tus necesidades.

Tu logo en cada factura

Sube tu propio logo y dale a cada factura un aspecto profesional que sea inconfundiblemente tuyo.

Los colores de tu marca

Elige los colores de tu marca para que tus facturas sean coherentes con la identidad visual de tu negocio.

Añade tu sello

¿Necesitas un sello de empresa en tus facturas? Solo tienes que subirlo: aparecerá automáticamente en el lugar correcto.