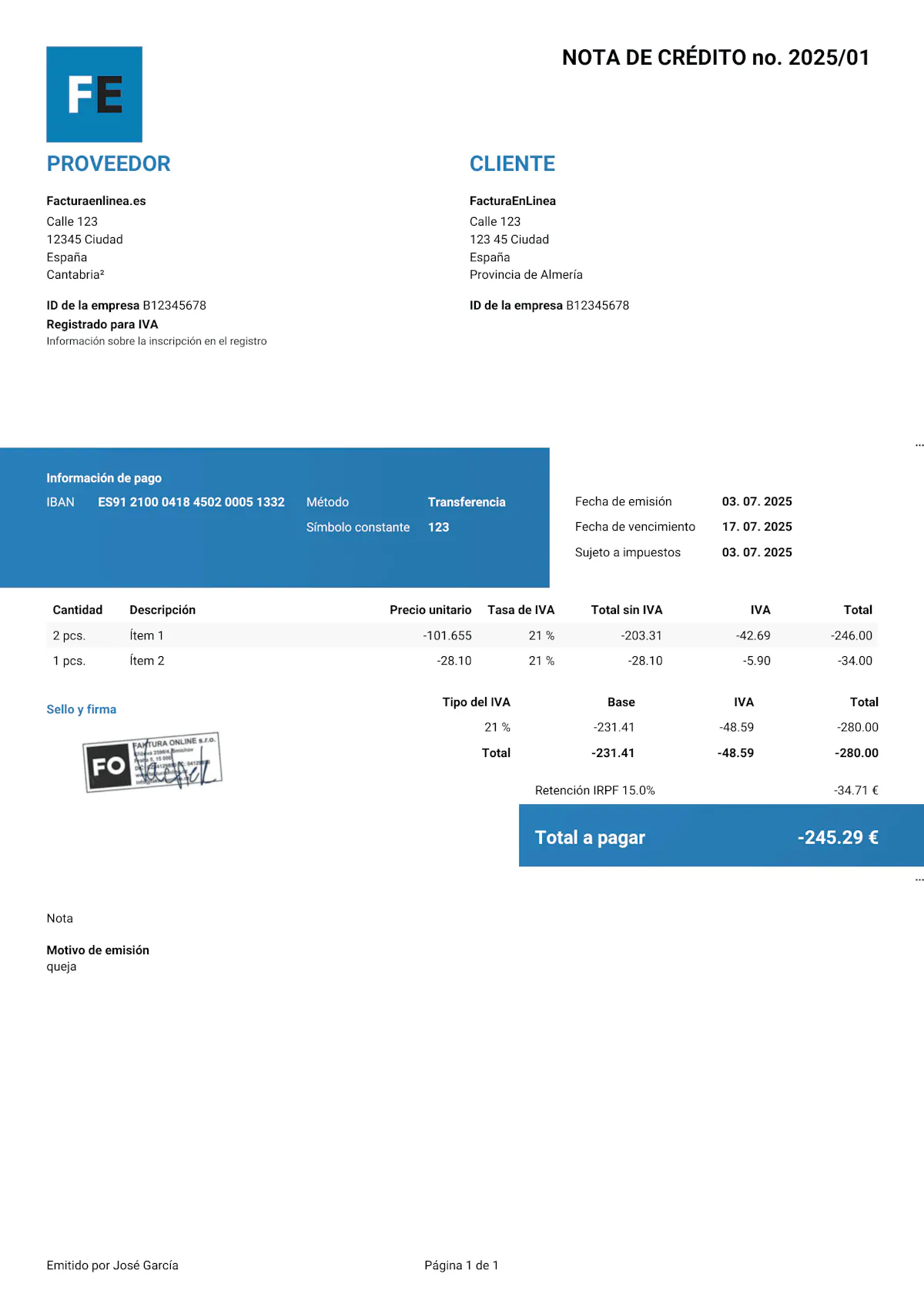

Plantilla de Factura Rectificativa

La factura rectificativa es el único documento legalmente válido en España para corregir, modificar o anular una factura ya emitida. La emites cuando detectas un error en los datos, cuando cambia el importe de la operación (por una devolución, un descuento o una reclamación) o cuando necesitas recuperar el IVA de una factura impagada. No se puede simplemente eliminar o sustituir una factura por otra: el Reglamento de facturación exige que emitas una factura rectificativa con su propia numeración y una referencia clara a la factura original.

¿Qué debe contener una factura rectificativa?

Los requisitos de la factura rectificativa están regulados en el artículo 15 del Reglamento de facturación. Además de los datos habituales de cualquier factura, debe incluir información específica que la identifique como rectificativa y la vincule a la factura original.

Datos obligatorios

Identificación como factura rectificativa – debe constar expresamente su condición de documento rectificativo.

Número de factura en serie propia – numeración correlativa separada de las facturas ordinarias (p. ej. RE-2025-001, RE-2025-002…).

Fecha de emisión

Datos del emisor – nombre o razón social, dirección, NIF o CIF.

Datos del destinatario – nombre o razón social, dirección, NIF o CIF.

Referencia a la factura original – número y fecha de la factura que se rectifica.

Motivo de la rectificación – por ejemplo: „devolución de mercancía", „error en el tipo de IVA aplicado", „descuento posterior a la venta".

Rectificación efectuada – se puede expresar de dos formas: indicando directamente la diferencia (positiva o negativa), o indicando los importes correctos junto con el importe de la rectificación.

Base imponible, tipo de IVA y cuota de IVA – debe corresponder al tipo aplicado en la factura original.

Datos recomendados

Datos bancarios – IBAN para la devolución del importe, si procede.

Forma de la devolución – transferencia, compensación u otra modalidad.

Importe total a devolver – la cantidad neta que corresponde reembolsar al destinatario.

Retención de IRPF – si la factura original incluía retención, la rectificativa debe reflejar también la corrección del IRPF.

En una rectificación que reduce el importe (abono), la factura muestra valores negativos en la base imponible y en la cuota de IVA. Tu cliente debe reducir el IVA deducido en su declaración, y tú reduces tu IVA repercutido. Ambas partes deben reflejar la rectificación en la declaración de IVA (modelo 303) del período en que se emite la factura rectificativa.

¿Cuándo y por qué se emite una factura rectificativa?

La factura rectificativa es obligatoria siempre que necesites modificar una factura ya emitida. Según el Reglamento de facturación y el artículo 80 de la Ley del IVA, los casos más habituales son:

Devolución de mercancía – El cliente ha devuelto el producto y le reembolsas el importe. La factura rectificativa documenta la reducción de la base imponible y del IVA.

Reclamación aceptada – Has concedido una rebaja o sustitución por un producto o servicio defectuoso. La rectificativa ajusta el importe original.

Descuento posterior a la venta – Has concedido un descuento por volumen, un rappel o cualquier otra bonificación después de emitir la factura.

Anulación de la operación – El encargo no se ha ejecutado, o se ha ejecutado solo parcialmente. La rectificativa anula la factura original total o parcialmente.

Error en los datos o en el importe – Un NIF incorrecto, un tipo de IVA mal aplicado, un precio equivocado o cualquier otro dato erróneo en la factura original.

Recuperación de IVA por impago – Si el cliente no paga y se cumplen los requisitos del artículo 80.Cuatro de la Ley del IVA (deuda vencida, reclamada, insolvencia…), puedes emitir una rectificativa para recuperar el IVA ingresado.

La factura rectificativa debe emitirse en cuanto detectes el error o la circunstancia que la motiva, y siempre dentro de un plazo máximo de cuatro años desde el devengo del impuesto. Cuanto antes la emitas, menos problemas generará en tu contabilidad y en tus declaraciones de IVA. Recuerda: en España no existe legalmente la „factura de abono" como documento independiente. La única vía legal para corregir o anular una factura es la factura rectificativa.

La factura rectificativa la emite siempre quien emitió la factura original – es decir, el proveedor o prestador del servicio. El destinatario no puede emitirla. Si eres el cliente y necesitas una corrección, solicítala a tu proveedor.

¿Dónde encuentras la factura rectificativa en FacturaEnLinea.es?

En FacturaEnLinea.es generas la factura rectificativa directamente desde una factura existente, con un solo clic:

Abre la factura que necesitas corregir.

Selecciona la opción Rectificativa.

El sistema carga automáticamente los datos de la factura original: emisor, destinatario, partidas, IVA.

Ajusta las partidas según corresponda (reducción de precio, devolución, corrección) y guarda el documento.

💡 Puede encontrar una guía detallada en el artículo Emisión de nota de crédito desde una factura.

Factura como un profesional.

Tus clientes verán que la factura va en línea con tu marca.

Añade tu logo, los colores de tu marca o tu sello en solo unos segundos. Las plantillas editables se adaptan fácilmente a tus necesidades.

Tu logo en cada factura

Sube tu propio logo y dale a cada factura un aspecto profesional que sea inconfundiblemente tuyo.

Los colores de tu marca

Elige los colores de tu marca para que tus facturas sean coherentes con la identidad visual de tu negocio.

Añade tu sello

¿Necesitas un sello de empresa en tus facturas? Solo tienes que subirlo: aparecerá automáticamente en el lugar correcto.