Emitir una factura puede parecer una rutina — pero los errores pequeños o los datos faltantes son de los motivos más comunes por los que un cliente tarda en pagar o usted se encuentra con problemas ante la agencia tributaria.

¿Qué es una factura y por qué es importante?

Una factura es un documento contable oficial que acredita la entrega de bienes o la prestación de servicios. Actúa como prueba de ingresos y gastos y constituye la base de la gestión fiscal de su negocio.

Aunque a menudo se confunde con un documento meramente fiscal, en España solo los sujetos pasivos del IVA están obligados a incluir este impuesto. Los autónomos acogidos a regímenes especiales emiten facturas sin IVA, pero deben cumplir los mismos requisitos formales.

¿Qué debe contener una factura con IVA?

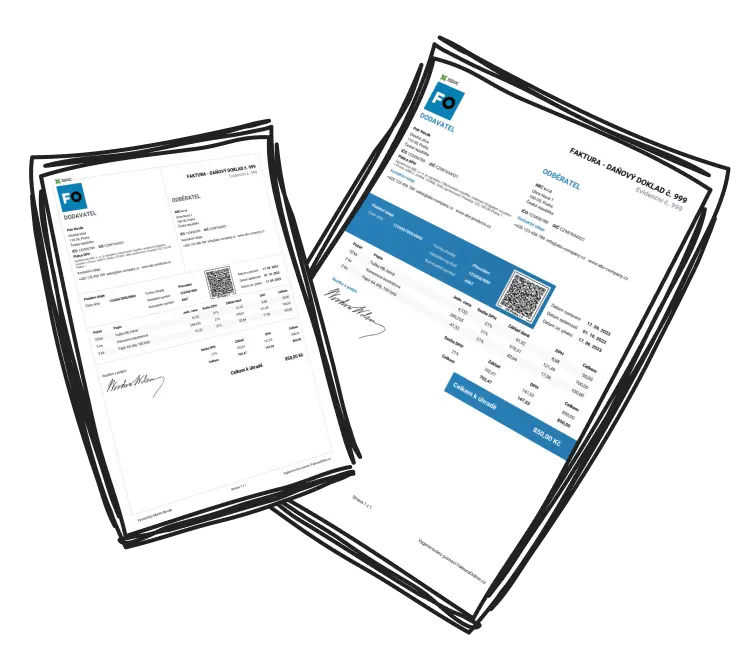

Cuando su negocio está sujeto al IVA, debe emitir una factura por cada operación gravada. La Agencia Tributaria (AEAT) establece en el Real Decreto 1619/2012 los siguientes requisitos obligatorios:

Número único y correlativo de factura.

Fecha de expedición y, si difiere, la fecha de la operación.

Nombre o razón social y domicilio del emisor y del destinatario.

Número de Identificación Fiscal (NIF) del emisor y, en su caso, del cliente.

Descripción precisa de los bienes o servicios prestados, indicando cantidades y precios unitarios.

Base imponible, tipo de IVA aplicado, cuota de IVA y total a pagar.

Mención de exención o inversión del sujeto pasivo, si procede.

Medio de pago y datos bancarios (recomendado).

La factura debe emitirse antes del día 16 del mes siguiente al de la operación. Todas las facturas deben conservarse durante al menos 4 años (art. 29 Ley General Tributaria), y hasta 10 años si están vinculadas a bienes inmuebles.

¿Qué debe contener una factura sin IVA (autónomos o regímenes especiales)?

Si trabaja bajo el régimen especial de autónomos o acoge la exención del artículo 20 de la Ley del IVA, su factura será más simple — pero debe seguir siendo completa y legalmente válida.

Una factura sin IVA debe incluir:

Nombre y domicilio del emisor y del cliente.

Número correlativo y fecha de emisión.

Descripción de los servicios o bienes entregados.

Importe total (sin IVA).

La frase: “Operación exenta de IVA según art. 20 LIVA” o similar.

Condiciones de pago y cuenta bancaria (recomendado).

No incluya nunca una cuota de IVA si no está autorizado a repercutirlo.

Un error de este tipo podría obligarle a ingresar ese importe en Hacienda incluso si no lo ha cobrado.

¿Por qué es importante hacerlo bien?

Una factura correcta no solo le evita sanciones, sino que también mejora su reputación profesional y garantiza cobros más rápidos.

Errores frecuentes:

Omitir el NIF del cliente o del proveedor.

Usar numeración duplicada.

No indicar la fecha de la operación.

Descripciones poco claras o totales incorrectos.

En la era digital, facturar no tiene por qué ser complicado. Herramientas como FacturaEnLínea.es ayudan a miles de profesionales y pequeñas empresas que buscan simplicidad, cumplimiento legal y una imagen moderna y profesional.

Elementos esenciales de la factura

Número de factura y fecha de emisión.

Nombre, NIF y dirección de emisor y cliente.

Descripción detallada del servicio o producto.

Base imponible, tipo de IVA y total.

Nota de exención, si corresponde.

Condiciones de pago y método de cobro.

Conservación mínima de 4 años (10 para bienes inmuebles).

Echa un vistazo a nuestro artículo Normativas de facturación en España.