Descubre cómo emitir una factura correctamente en España. Datos obligatorios, plazos legales y ventajas de la facturación online para profesionales y empresas.

¿Qué es una factura y por qué es tan importante?

Una factura es un documento contable que acredita una prestación de servicios, entrega de bienes o una operación. Debe emitirse en el momento adecuado, incluir los datos obligatorios y ser registrada correctamente, pues su ausencia o errores pueden acarrear sanciones tributarias.

¿Cuándo debo emitir una factura?

Cuando entregas bienes o prestas servicios a un empresario o profesional.

A más tardar el día 16 del mes siguiente al que corresponde la operación si el destinatario es empresario/profesional.

También en caso de anticipos o entregas intracomunitarias.

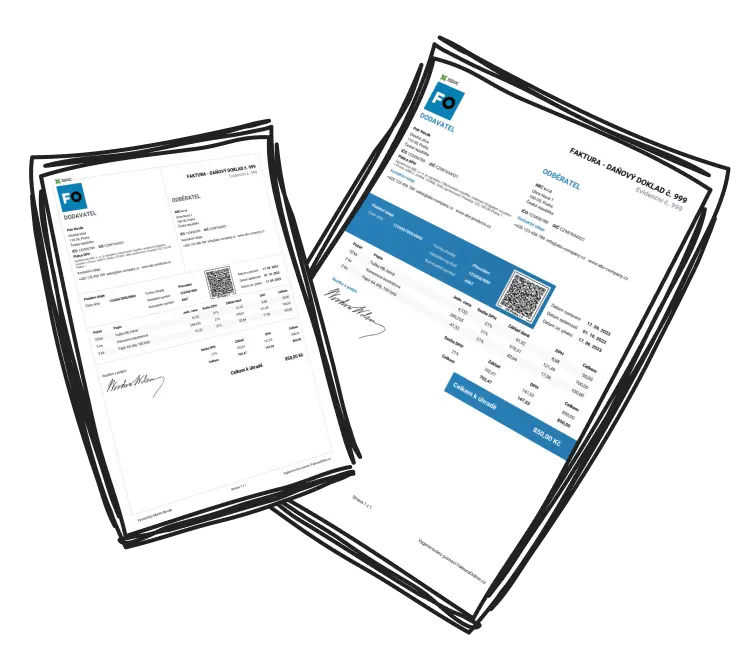

Datos obligatorios en una factura

Según la normativa del Agencia Tributaria de España, una factura completa debe contener al menos los siguientes datos:

Número y, en su caso, serie de la factura.

Fecha de expedición.

Nombre o razón social completa, domicilio y NIF del emisor y del destinatario.

Descripción detallada de los bienes entregados o servicios prestados, así como la cantidad o volumen.

Base imponible (precio antes del IVA), tipo impositivo y cuota tributaria del IVA.

Importe total a pagar (bruto).

Fecha en que se realizó la operación o se recibió el pago anticipado (si difiere de la fecha de expedición).

En el caso de operaciones específicas (entregas intracomunitarias, inversión del sujeto pasivo, etc.) se deberán incorporar menciones especiales o el NIF-IVA del destinatario.

Errores frecuentes

NIF erróneo o ausente → posible pérdida del derecho a deducción del IVA.

Desfase entre la fecha de la operación y la de emisión → período de liquidación incorrecto.

Factura incompleta o ilegible → riesgo de sanción por parte de Hacienda.

Facturación electrónica y ventajas de facturar online

La factura electrónica ya es una realidad en España y su uso se expande para cumplir con la normativa de integridad de los registros de facturación.

Facturar online con plataformas especializadas ofrece:

Emisión y envío rápidos (por e-mail o en PDF).

Menor margen de error gracias a la automatización de datos.

Archivo y consulta sencilla de las facturas emitidas.

Flexibilidad para emitir facturas con IVA, sin IVA (cuando procede) o bajo un régimen especial.

Emisión de facturas online con FacturaEnLinea.es

Con la plataforma FacturaEnLinea.es puedes emitir facturas online — tanto si eres sujeto al IVA como no — de forma totalmente conforme con la normativa española. El sistema incluye campos para todos los datos obligatorios, soporta distintos tipos impositivos y permite envío por correo electrónico o descarga en PDF.

Emite tu factura online ─ simple, rápida y conforme a la normativa.

Encuentra un resumen completo de todos los datos obligatorios en nuestro artículo ¿Qué debe contener una factura?.